V dnešním rychle se měnícím světě je nezbytně důležité myslet dopředu a připravit se na budoucnost. Toto platí dvojnásob pro naše děti, kteří stojí na prahu svého života plného možností, ale i nástrah. Jedním z klíčových rozhodnutí, které můžeme jako rodiče udělat pro naše děti, je vytvoření finančního základu, který jim poskytne jistotu a podporu v dospělosti. Stavební spoření pro děti se nabízí jako ideální řešení - kombinuje výhody dlouhodobého spoření, státní podpory a finanční výchovy v jednom balíčku. V následujícím článku se podíváme na hlavní důvody, proč založit stavební spoření pro děti, a na to, jak může tato volba pozitivně ovlivnit jejich budoucí finanční stabilitu a nezávislost.

Foto: https://pixabay.com/cs/photos/kr%C3%A1va-na%C5%A1et%C5%99it-pen%C3%ADze-1357210/

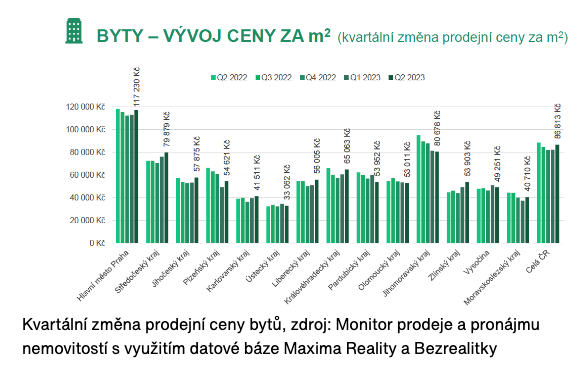

Budoucí bydlení

Stavební spoření je nástroj, který je často spojován s bydlením, a to z dobrého důvodu. Založením stavebního spoření pro své dítě mu můžete poskytnout kritickou finanční výhodu, když přijde čas na koupi nebo stavbu domu.

Vzhledem k tomu, jak rychle rostou ceny nemovitostí, je pravděpodobné, že když vaše dítě dosáhne dospělosti, bude potřebovat značný kapitál na koupi svého prvního domova.

Když dítě dosáhne plnoletosti a má založené spoření, může využít naspořené prostředky, které se během let zhodnotily díky úrokům a státním podporám. Tyto prostředky lze pak využít jako zálohu při koupi domu nebo bytu, což může výrazně snížit měsíční hypoteční splátky nebo dokonce umožnit koupi nemovitosti bez nutnosti hypotéky.

Tabulka: Jak funguje stavební spoření na budoucí bydlení

|

Aspekt |

Popis |

|

Základní vklad |

Rodiče mohou začít s libovolnou částkou a poté pravidelně přispívat na stavební spoření dítěte. |

|

Úročení |

Garantovaná úroková sazba 2,5 % ročně minimálně po dobu 6 let. Toto úročení zvyšuje celkovou částku naspořených peněz. |

|

Státní podpora |

Možnost získat až 10 % z ročně naspořené částky, maximálně však 2000 Kč, pokud je ročně naspořeno 20 000 Kč. |

|

Pojištění vkladu |

Vklady na stavebním spoření jsou pojištěny až do výše 100 000 EUR. |

|

Využití prostředků |

Po dosažení plnoletosti může dítě využít naspořené prostředky na koupi nemovitosti nebo na jiné bydlení související výdaje. |

|

Možnost úvěru |

Dítě může také využít výhodný úvěr ze stavebního spoření s garantovanou úrokovou sazbou při založení stavebka. |

Jak se dostat k penězům ze stavebního spoření

Máte stavební spoření pro své dítě a uvažujete o tom, jak se dostat k naspořeným penězům? Je důležité znát proces a potenciální úskalí spojená s vybíráním peněz ze stavebního spoření, zejména pokud nechcete přijít o výhody, jako je státní podpora.

Vybírání peněz ze stavebního spoření

Toto spoření má své vlastní specifikace, pokud jde o vybírání peněz. Na rozdíl od běžných nebo spořicích účtů nemůžete z účtu stavebního spoření vybírat peníze po částech. Pokud chcete použít naspořené peníze, je nutné ukončit celou smlouvu o stavebním spoření. Toto je dáno obchodními podmínkami stavebních spořitelen a je logické, protože vklady na účtech stavebního spoření mají sloužit jako zdroje pro poskytování dlouhodobých úvěrů.

FOTO: https://pixabay.com/cs/photos/n%C3%A1kup-d%C5%AFm-n%C3%A1kup-house-nemovitost-3347053/

Kdy a jak vypovědět smlouvu

Můžete podat výpověď kdykoli, ale existují určité věci, které je třeba mít na paměti:

- Výpovědní lhůta je 3 měsíce. Je tedy důležité provést výpověď s dostatečným předstihem.

- Pokud vypovíte smlouvu před uplynutím šestileté vázací lhůty, přijdete o státní podporu.

- Některé stavební spořitelny si účtují poplatek za ukončení (mezi 0,5 a 1 % z cílové částky) smlouvy před uplynutím šestileté lhůty.

Státní podpora

Mnoho lidí spoří s ohledem na státní podporu (a to i přesto, že v letošním roce tato podpora klesla až o polovinu - více ZDE), proto je důležité chápat, jak ji zachovat. Pro získání státní podpory je nutné, aby bylo spoření aktivní po dobu alespoň šesti let. Pokud tedy chcete využít státní podporu, musíte si ohlídat, aby smlouva neskončila příliš brzy.

Jak získat úvěr ze stavebního spoření

Pokud čerpáte úvěr ze stavebního spoření, můžete ukončit smlouvu dříve a stále získat státní podporu. Důležité je doložit, že naspořenou částku včetně státní podpory a úvěru využijete na bytové potřeby.

Finanční rezerva

Jedním z hlavních důvodů, proč mnoho lidí začíná spořit, je vytvoření finanční rezervy. Ať už jde o neočekávané lékařské výdaje, nutnou opravu domácnosti nebo ztrátu zaměstnání, mít k dispozici peněžní rezervu může být záchranným lanem v náročných časech.

Proč je důležité mít finanční rezervu?

- Ochrana proti neočekávaným výdajům: Nemoc, nehoda nebo jiné neočekávané události mohou výrazně ovlivnit vaši finanční situaci. S rezervou na stavebním spoření máte k dispozici prostředky, které můžete okamžitě využít.

- Klidný spánek: Vědět, že máte peněžní rezervu, může vám přinést klid. Nemusíte se obávat, jak zaplatíte náhlé výdaje, a můžete se soustředit na řešení situace namísto finančního stresu.

Jak uvádí Jiří Šedivý, tajemník Asociace českých stavebních spořitelen, stavební spoření je ideálním nástrojem pro vytvoření takové rezervy. Když rodiče založí stavební spoření pro své děti, dávají jim nejen finanční rezervu, ale také lekci o významu předvídání a plánování pro budoucnost.

Výchova k financím

Finanční gramotnost je klíčová dovednost v dnešním světě. Učení dětí, jak správně nakládat s penězi, je investicí do jejich budoucnosti.

Proč je finanční výchova důležitá?

- Odpovědnost: Rozumění tomu, jak peníze fungují, může dětem pomoci stát se finančně odpovědnými dospělými.

- Cílené spoření: Když děti vidí, jak se jejich úspory zvyšují díky pravidelným vkladům a úrokům, mohou si uvědomit význam spoření pro konkrétní cíle.

- Dlouhodobé plánování: Děti se mohou naučit hodnotě dlouhodobého plánování a jak malé finanční kroky mohou vést k větším výsledkům v budoucnosti.

Stavební spoření je skvělým nástrojem pro výchovu k financím. Když děti vidí, jak jejich peníze rostou na stavebním spoření, začnou chápat, jak úroky a spoření fungují. Toto pochopení může být základem pro další finanční rozhodnutí, která budou muset v životě udělat.

Srovnání nejvýhodnějších stavebních spoření podle Financer.com

Jak již bylo napsáno, stavební spoření je populárním finančním produktem, který nabízí mnoho výhod, a proto je důležité vybrat ten správný. V následujícím srovnání se podíváme na tři z nejvýhodnějších stavebních spoření, která jsou aktuálně k dispozici na trhu.

- Moneta:

- Úroková sazba spoření: 2,5%.

- Poplatek za vedení spoření: 324 Kč ročně.

- Výhoda: Bez poplatku za sjednání spoření.

- Moneta je často vybírána pro její konkurenceschopnou úrokovou sazbu a nízké poplatky. Pokud hledáte spoření s solidním zhodnocením a minimem poplatků, Moneta by měla být vaším prvním místem k zastavení.

- ČSOB:

- Úroková sazba spoření: 1,5%.

- Poplatek za vedení spoření: 360 Kč ročně.

- ČSOB, ačkoli má nižší úrokovou sazbu než Moneta, je stále oblíbenou volbou pro mnoho klientů. S dlouhou historií na trhu je to spolehlivá volba pro ty, kteří hledají stabilní a renomovanou stavební spořitelnu.

- Česká Spořitelna:

- Úroková sazba spoření: 2,5%.

- Úroková sazba úvěru: 4,5%.

- Poplatek za vedení spoření: 325 Kč ročně.

- Výhoda: Bez poplatku za sjednání spoření.

- Jedná se o konkurenceschopné sazby a nízké poplatky jej činí atraktivní volbou pro širokou škálu klientů.

Pro Dudlu napsal: Vašek Brynda